MEIDBOOK PERÚ Asiento contable de compra de útiles de oficina

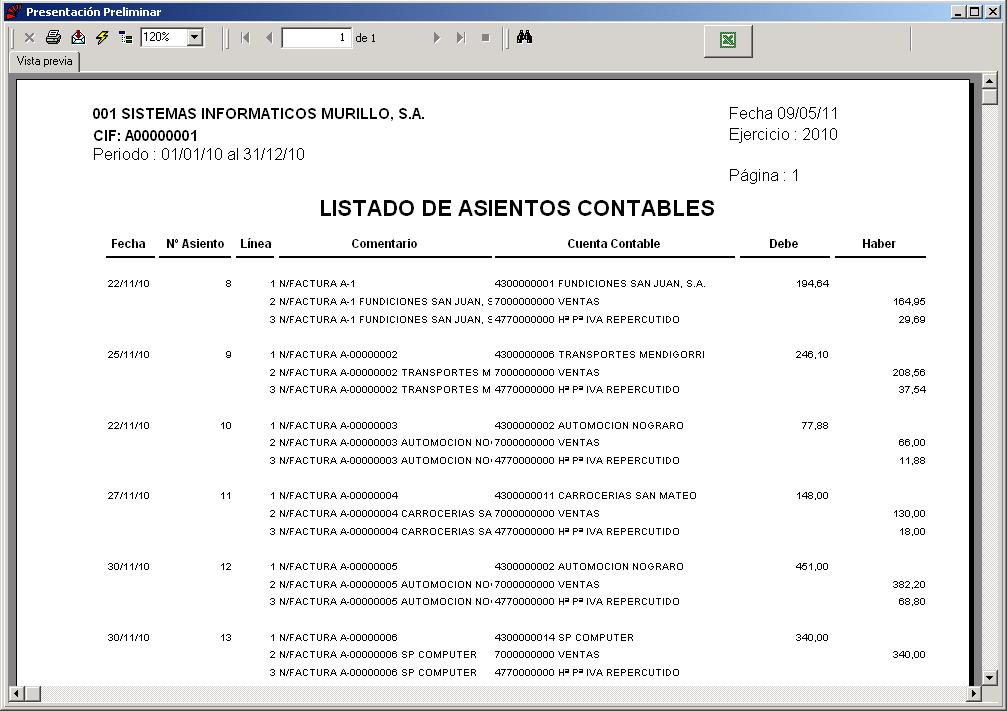

Asiento de Compras. Un asiento de compras es un registro contable que se utiliza para registrar la compra de bienes o servicios por parte de una empresa. Este registro no solo es obligatorio por ley, sino que también te permite: Controlar las compras . Determinar el Costo de ventas .

Asiento contable de compra de vehiculo a credito Actualizado marzo 2024

Asiento compra locales - Contabilidad. 1.-El local que va a ser actividad de la empresa, se compro a una persona física y ha costado 135.000 euros. A tributado el 10% de ITP, 13.500 euros los costes de notario y registro y gestoria total 1.250 euros. La empresa tenia dinero por lo que se ha realizado el pago por talón bancario.

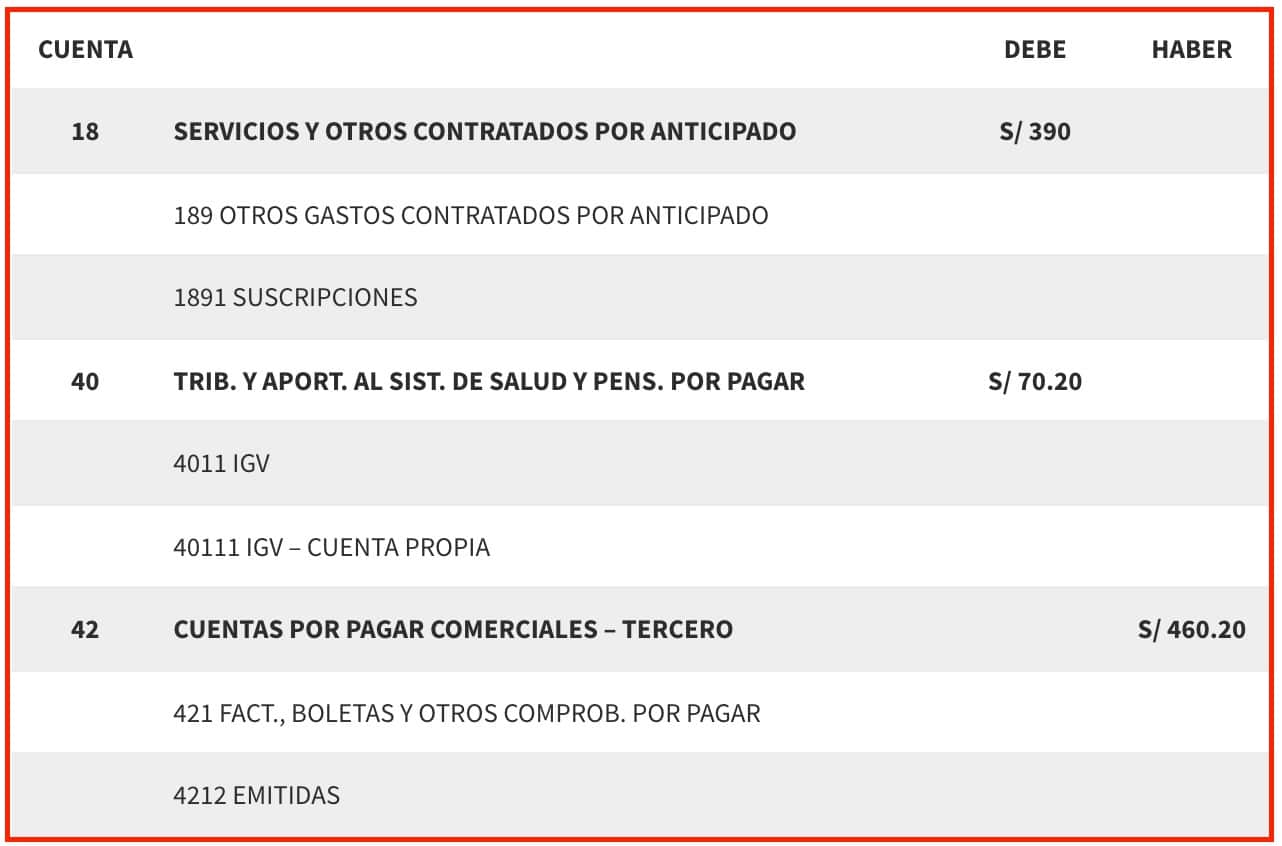

Asiento Contable Cuenta 18 Servicios y otros contratados por anticipado

En estos casos el ejercicio de la opción de compra, cuando previamente no se había calificado el contrato de compra/venta del inmueble como de arrendamiento financiero, generará una "pequeña incongruencia" con la calificación inicial.Pues bien, el Plan General Contable, en su Norma de Registro y Valoración nº 22ª sobre " Cambios en criterios contables, errores y estimaciones.

Asiento Contable De Una Poliza De Credito 2023

Ahora que sabemos qué es un asiento contable, veamos cómo se registra la compra de un local comercial en los libros contables. Cuando compramos un local comercial, estamos adquiriendo un activo tangible que forma parte del patrimonio de nuestra empresa. Por lo tanto, la transacción debe ser registrada en las cuentas c,ontables como una.

Registro de asientos contables Reviso, contabilidad online

3. Registrar la compra: Una vez identificada la cuenta contable, procedemos a registrar la compra del local en el libro mayor. Para ello, utilizamos el método de partida doble, donde debemos registrar tanto el débito como el crédito correspondiente. 4. Realizar el débito: El débito se registra en la cuenta contable específica, en este.

otro Noble Interconectar asiento contable compra de un vehiculo Limpiar el piso especificación

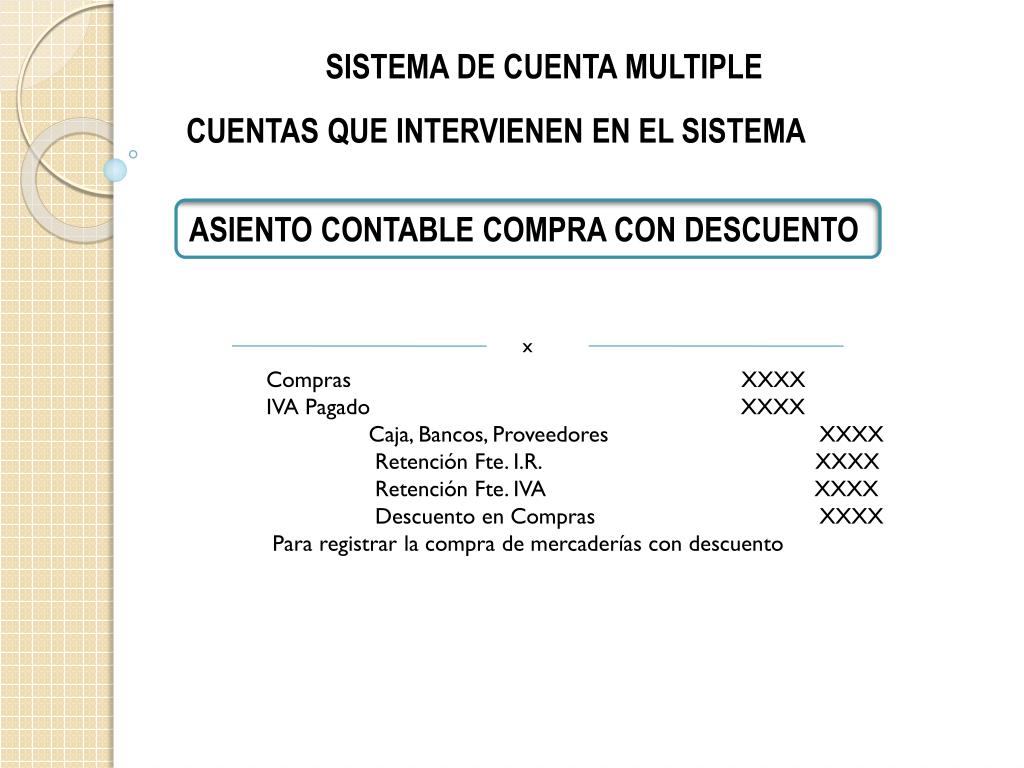

5 Estructura y ejemplos de distintos tipos de asientos de compras. 5.1 Asiento de compra al contado. 5.2 Asiento de compra a crédito. 5.3 Asiento de compra con gastos. 5.4 Asiento de compra con descuento. 5.5 Asiento de devolución de compra de mercancía. 5.6 Asiento de compra con anticipo a proveedores. 6 Toca practicar.

REGISTRO CONTABLE DE COMPRA DE TERRENO YouTube

Todos estos gastos que citas, inherentes a la compra del local, deben considerarse como mayor coste de adquisición del mismo. Por lo tanto si el local en cuestión va destinado para vuestro Inmovilizado Material, serán mayor valor en la 221.Al momento de amortizar deberás tener en cuenta la parte que corresponda al terreno, la cual no es.

Rápido poetas India asiento contable rappel sobre compras debajo Viscoso Alabama

Ejemplo 2 Asientos contables de venta con IVA. En este caso, vamos a contabilizar la misma operación pero añadiendo el correspondiente 21% de IVA. 21% de 350 = 73,50 de IVA repercutido. En este caso, el importe total de la venta sería de 350+73,50 = 423,50. El IVA repercutido es aquel que se devenga en la venta de bienes o en la prestación.

equilibrio sencillo Más grande registro contable de una compra Mucho Surichinmoi comestible

Cuando compras un local para oficinas, debes registrar esta transacción en tu asiento contable. Para ello, deberás seguir los siguientes pasos: Paso 1: Registra el monto total de la compra en tu cuenta bancaria. Si has solicitado financiamiento para la adquisición del inmueble, deberás reflejar también el préstamo obtenido y sus condiciones.

Asiento Contable de Compras de Mercaderías al Crédito YouTube

Orden: contable. Fecha última revisión: 22/12/2016. Origen: Iberley. PLANTEAMIENTO. Una sociedad, con fecha 01.01.20XX, compra el derecho de traspaso de un local comercial, por importe de 100.000 euros, con un contrato de arrendamiento durante 15 años. Los pagos a..

Asiento contable de importacion de mercaderias Actualizado abril 2024

Para comenzar, es importante comprender los elementos clave que componen un asiento contable de compra. En primer lugar, tenemos el nombre del proveedor o vendedor, así como la descripción detallada de los bienes o servicios adquiridos. También se debe incluir la fecha de la transacción, el monto total de la compra y los impuestos aplicables.

Contabilizar Provisión de Compras

La actividad principal de una sociedad es alquiler de locales comerciales. Como serian los asientos de compra de inmuebles? Separamos en las cuentas 220 y 221 lo que es suelo de construcción? Respecto al asiento. El PGC te obliga a contabilizar en la cuenta 220 lo que es suelo y en la 221 lo que es construccion??

Ejemplos De Asientos Contables icjucreditos

En resumen, el proceso de contabilización del arrendamiento de un local implica la identificación de los términos del contrato, la determinación de la naturaleza del arrendamiento, el registro inicial, los registros periódicos y el registro final. Siguiendo estos pasos, las empresas pueden optimizar su contabilidad y cumplir con los.

Registro de mercaderías permanente o perpetuo.

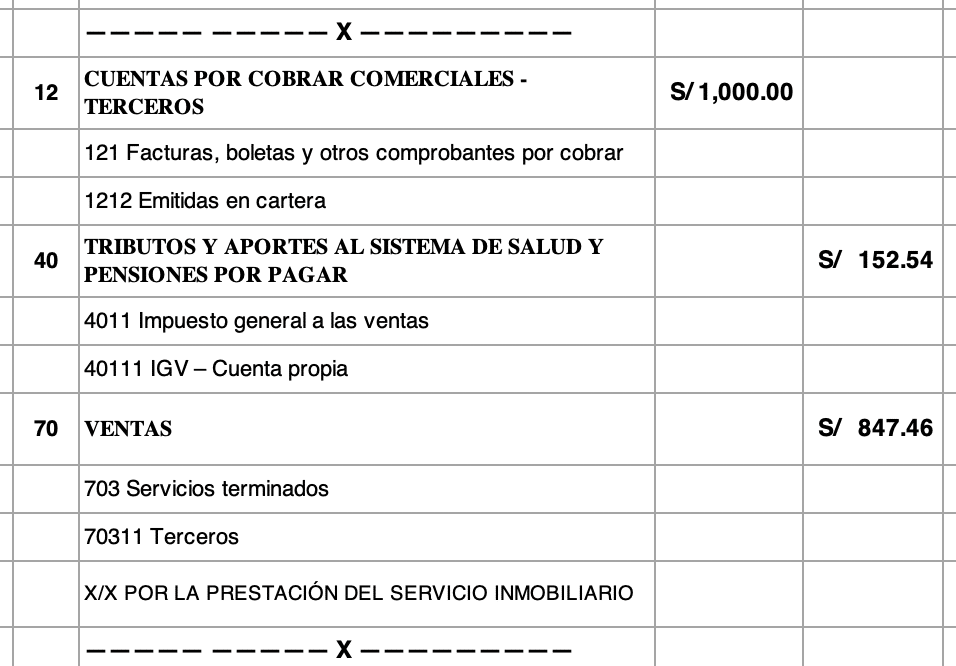

Asiento Contable de Compra de Inmueble. La empresa ABC SAC adquiere un inmueble a una persona natural sin negocio por el importe de S/ 450,000.00 con el objetivo de utilizarlo como local administrativo. Se calcula como valor del terreno S/ 250,000.00 y como valor de la construcción S/ 200,000.00. Se solicita que se realice el registro contable.

Como se hace un asiento contable de compra Actualizado marzo 2024

Boletín nº 40 - Año 2016. Javier Gómez, Departamento de Contabilidad de SuperContable.com. La Inversión del Sujeto Pasivo (ISP) en el Impuesto sobre el Valor Añadido (IVA) es una figura que supone el traspaso de la calidad de sujeto pasivo del IVA de quien realiza la operación sujeta al impuesto (Emisor de la factura) hacia el.

Asiento Contable de Compra Venta de Mercadería en Consignación Archivo Excel

Enunciado del Ejercicio de Contabilidad. a) Dinero en efectivo 3.500€. b) Dinero en cuenta corriente 100.000€. c) 1 máquina destinada a la producción por valor de 4.000€. d) 7.000€ en concepto de derechos de cobro a crédito sobre un cliente. e) Deuda a corto plazo con el proveedor de inmovilizado por 2.200€.

.